第四章 谁适合使用PPLI:客户画像与需求分析

第一编 PPLI基础与核心概念

第四章 谁适合使用PPLI:客户画像与需求分析

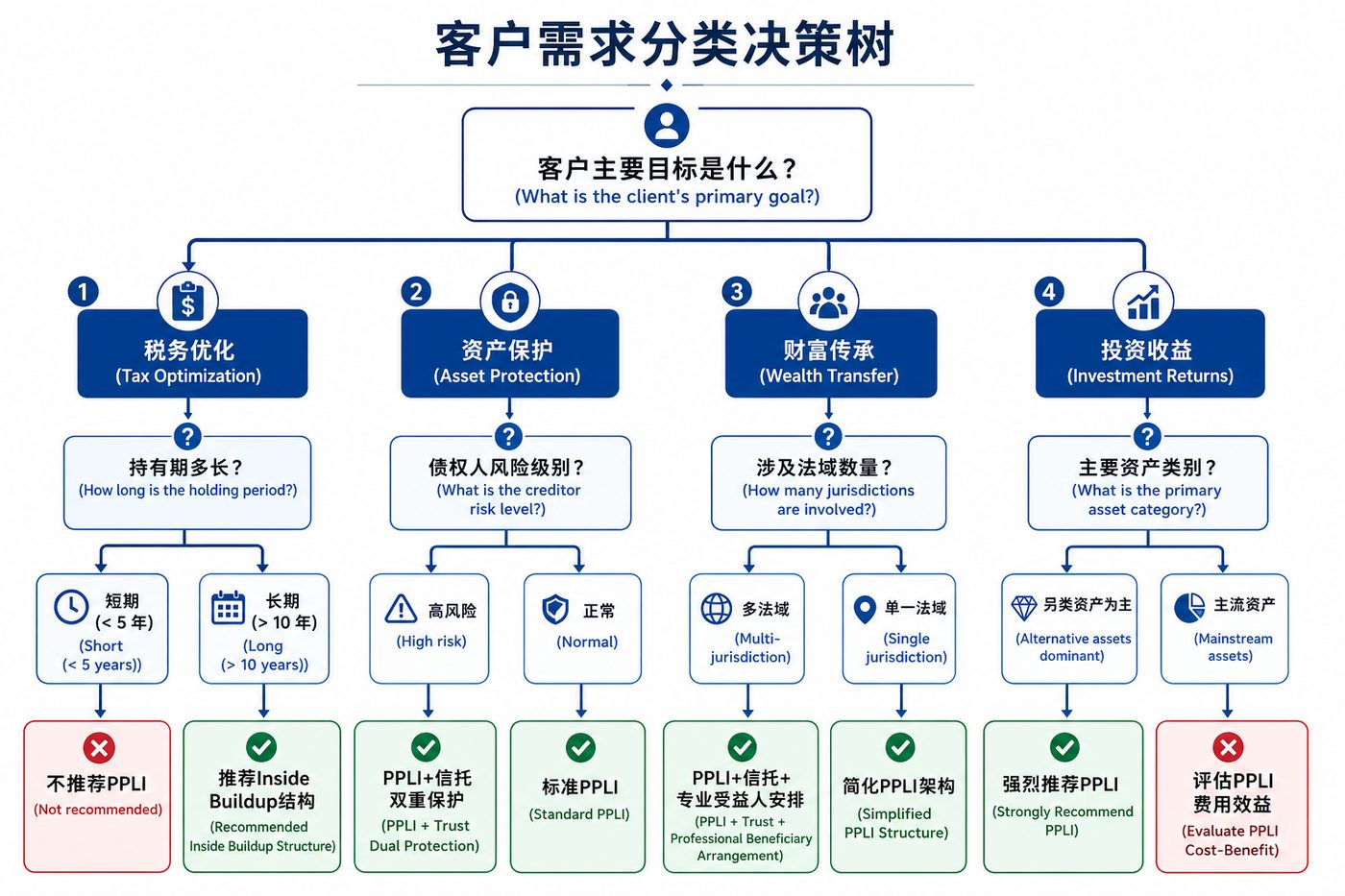

图4-1 客户需求分类决策树:根据核心目标(税务优化、资产保护、财富传承、投资收益)的四路径决策导图

图4-2 适合使用PPLI的六类典型客户画像

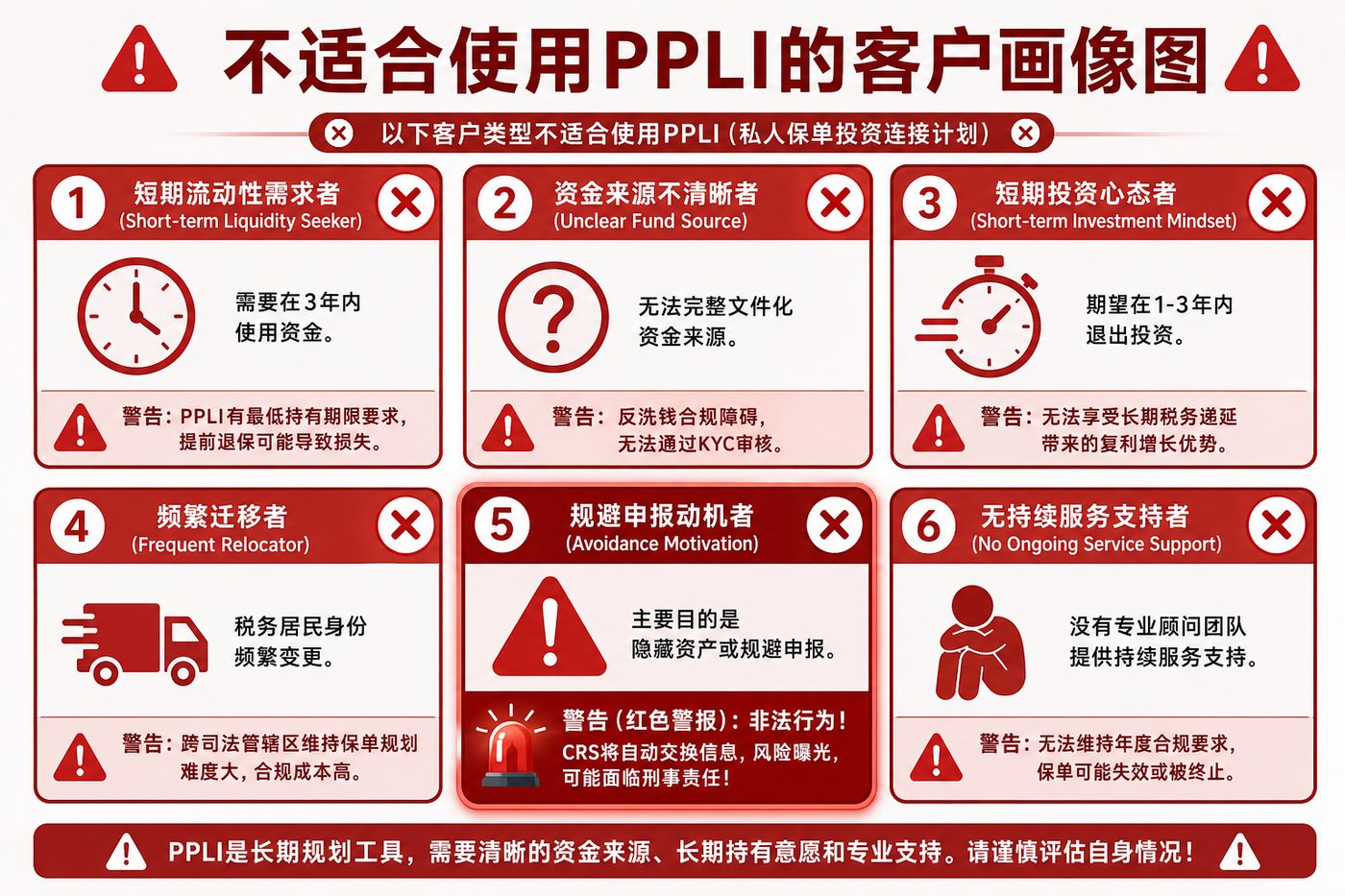

图4-3 不适合使用PPLI的六类风险客户警示画像

4.1 适合使用PPLI的六类客户

(一)跨法域家庭

拥有多国税务居民身份或多国资产的家庭,面临复杂的跨境税务申报义务。PPLI通过单一保险合同包装多元化资产,简化申报,同时享受递延税务优势。

典型特征:

- 家庭成员分布在2个以上法域

- 持有多国不动产和金融资产

- 面临复杂的遗产税或赠与税问题

(二)传承导向型客户

首要目标是确保财富安全传递给下一代,避免遗嘱认证的时间、成本和隐私风险。

典型特征:

- 净资产超过1,000万美元

- 已有遗产规划但需要补充工具

- 希望身故给付绕过遗产认证

(三)另类资产配置者

希望将私募股权、对冲基金、不动产基金等另类资产纳入税务递延包装的投资者。

典型特征:

- 另类资产占投资组合50%以上

- 年化收益率显著超过传统资产类别

- 每年产生大量应税收益

(四)企业家/企业主

成功退出企业后获得大额现金,需要在短期内完成税务规划的企业家。

典型特征:

- 企业出售/IPO后获得大额流动资金

- 面临资本利得税压力

- 需要资产多元化配置

(五)大额资本事件规划者

预见到未来将发生大额应税事件(IPO锁定期结束、房产出售等),提前进行结构规划。

典型特征:

- 持有大量单一股票头寸

- 持有低税基不动产

- 未来12-24个月内有变现计划

(六)代际交接安排者

家族企业第二代或第三代,需要在合规前提下有序承接第一代财富。

典型特征:

- 第一代已接近传承时机

- 需要避免强制遗产分配

- 希望保留家族资产控制权

4.2 不适合使用PPLI的六类客户

- 短期流动性需求者:需要随时提取资金,不适合保单的最低持有期要求

- 资金来源不清晰者:无法提供清晰的KYC/AML文件,合规风险极高

- 短期投资心态者:期望1-3年退出,无法享受长期税务递延优势

- 频繁迁移者:税务居民地不稳定,保单利益难以规划

- 规避申报动机者:出于隐匿资产目的而非合规税务规划,不仅无法实现目标,且面临严重法律风险

- 无持续服务支持者:缺乏专业顾问团队支持,无法完成年度合规维护

4.3 客户需求决策树

` 客户主要目标是什么? ├── 税务优化 → 评估税务居民地,分析Inside Buildup效益 │ ├── 短期(<5年)→ 不推荐PPLI │ └── 长期(>10年)→ 推荐PPLI,重点设计Inside Buildup结构 ├── 资产保护 → 评估债权人风险级别 │ ├── 高风险 → PPLI+信托双重保护架构 │ └── 一般 → 标准PPLI即可 ├── 财富传承 → 评估遗产税风险和受益人需求 │ ├── 多法域遗产 → PPLI+信托+专业受益人安排 │ └── 单一法域 → 简化PPLI架构 └── 投资收益 → 评估另类资产配置需求 ├── 主流资产 → 考虑是否值得PPLI费用 └── 另类资产为主 → 强烈推荐PPLI `

---