章节正文

第十七章 持有结构的税务影响

第三编 PPLI的税务体系

第十七章 持有结构的税务影响

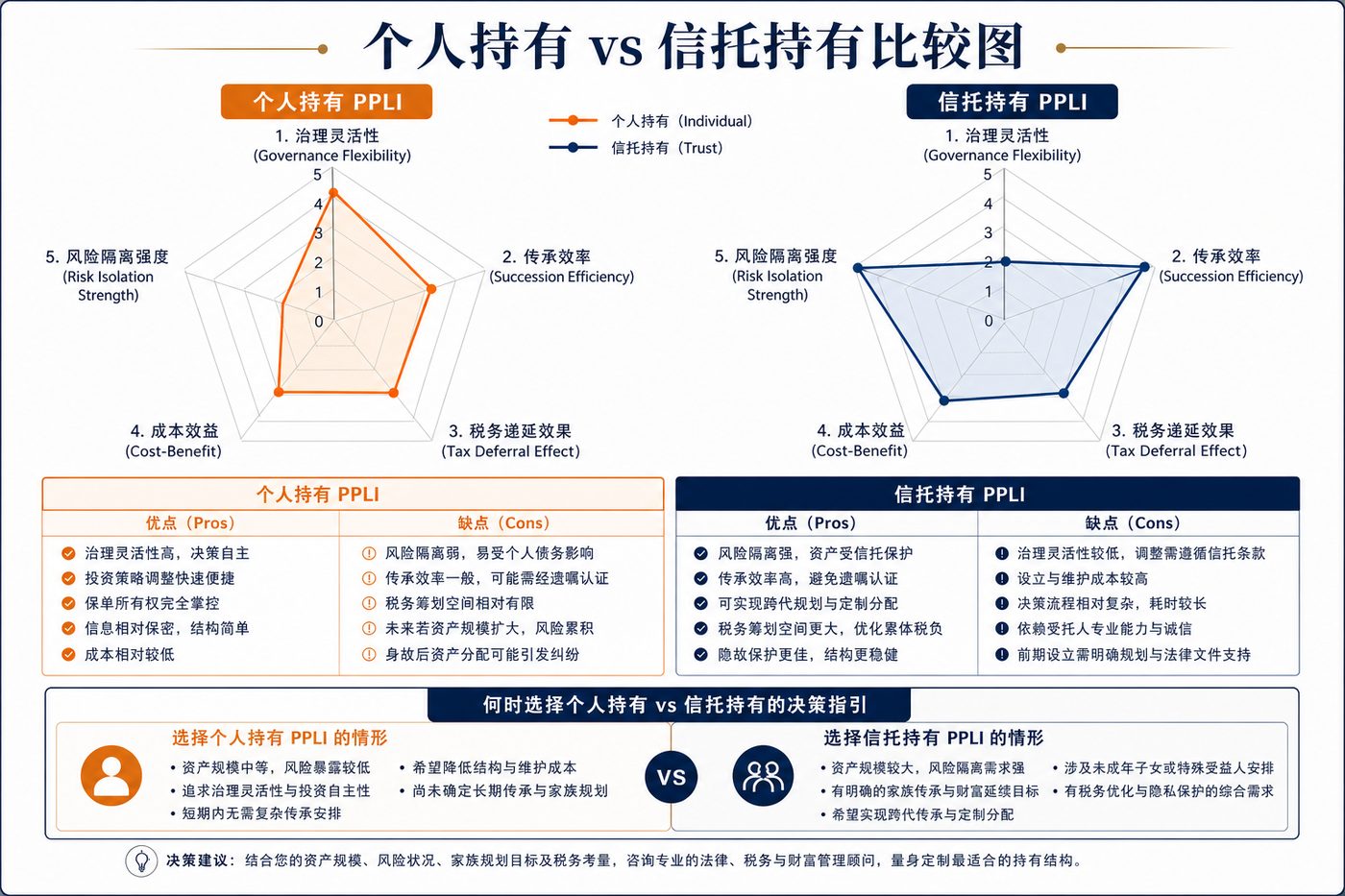

图17-1 个人持有 vs 信托持有PPLI五维蜘蛛图比较:治理灵活性、传承效率、税务递延、成本效益、风险隔离

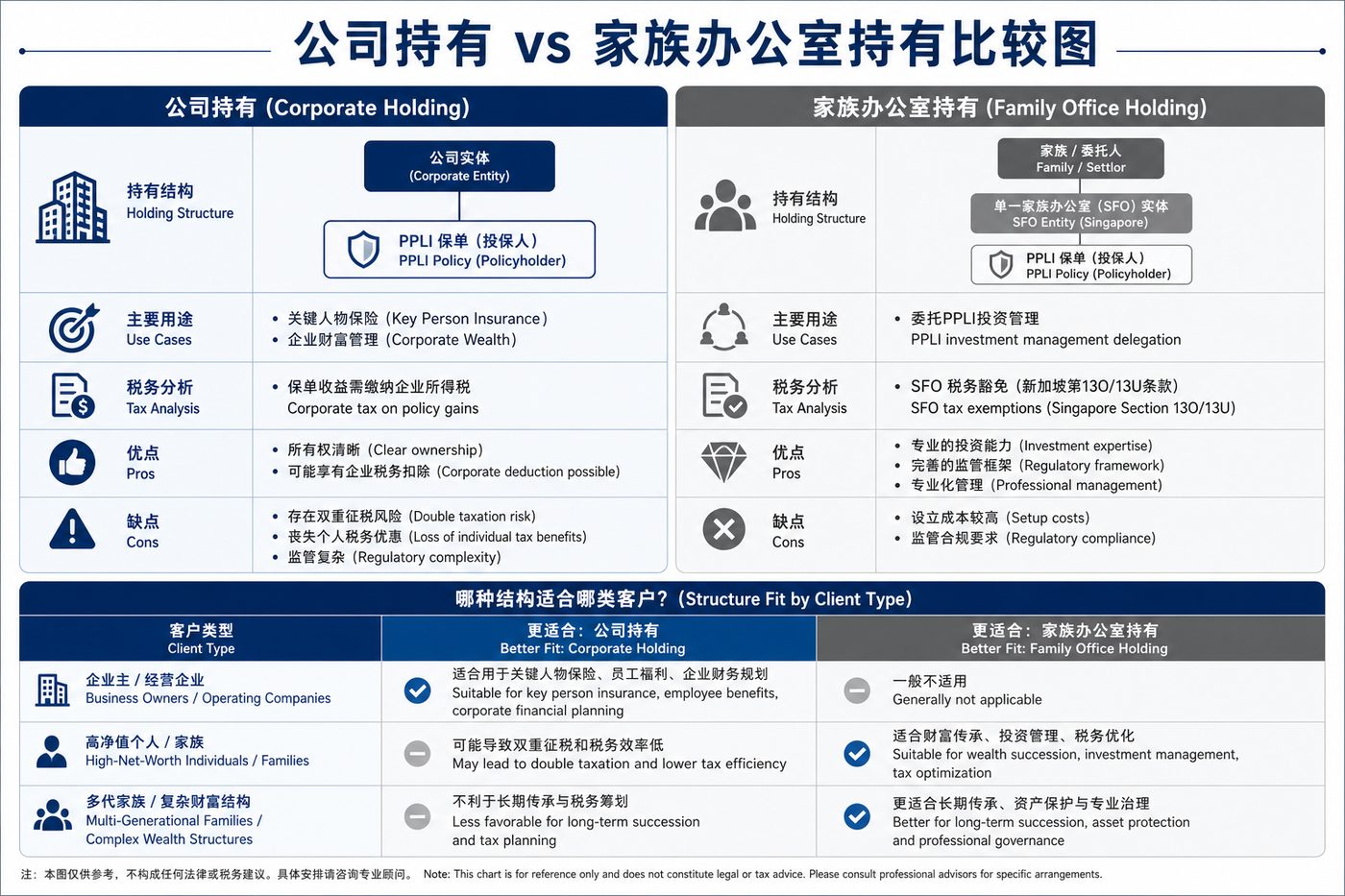

图17-2 公司持有 vs 家族办公室持有PPLI对比:适用场景、税务分析及架构选择矩阵

17.1 个人持有

个人直接持有PPLI是最简单的结构,但税务影响因法域而异:

优点:

- 结构简单,文件要求最低

- 控制权最直接

- 设立成本最低

缺点:

- 保单价值计入个人资产,可能触发遗产税

- 无额外的债权人保护层

- 死亡后需经遗嘱认证(除非有受益人指定)

17.2 全权信托持有

这是最常见的PPLI高级架构,通过全权信托(Discretionary Trust)持有保单:

税务优势(英国为例):

- 保单不计入委托人遗产

- 身故给付直接支付给信托,无遗产税

- 受托人可灵活分配给受益人,考虑各受益人的税率差异

税务考量(澳大利亚为例):

- 信托分配须遵循ATO对"信托分配"的税务规则

- 关注"trust stripping"反避税规则

- Section 100A可能适用于不当的信托分配安排

17.3 公司持有

公司作为PPLI投保人的安排在某些情形下有税务意义:

适用场景:

- 公司需要为员工的关键人物保险(Key Man Insurance)

- 公司需要锁定特定员工的离职补偿

- 特定法域下,公司持有PPLI有税务优势

注意事项:

- 公司持有的PPLI通常无法享受"个人"层面的税务递延

- 须防止保单被视为公司福利(Fringe Benefit),触发额外税务

---