章节正文

第二十一章 美国

第四编 全球主要法域详解

第二十一章 美国

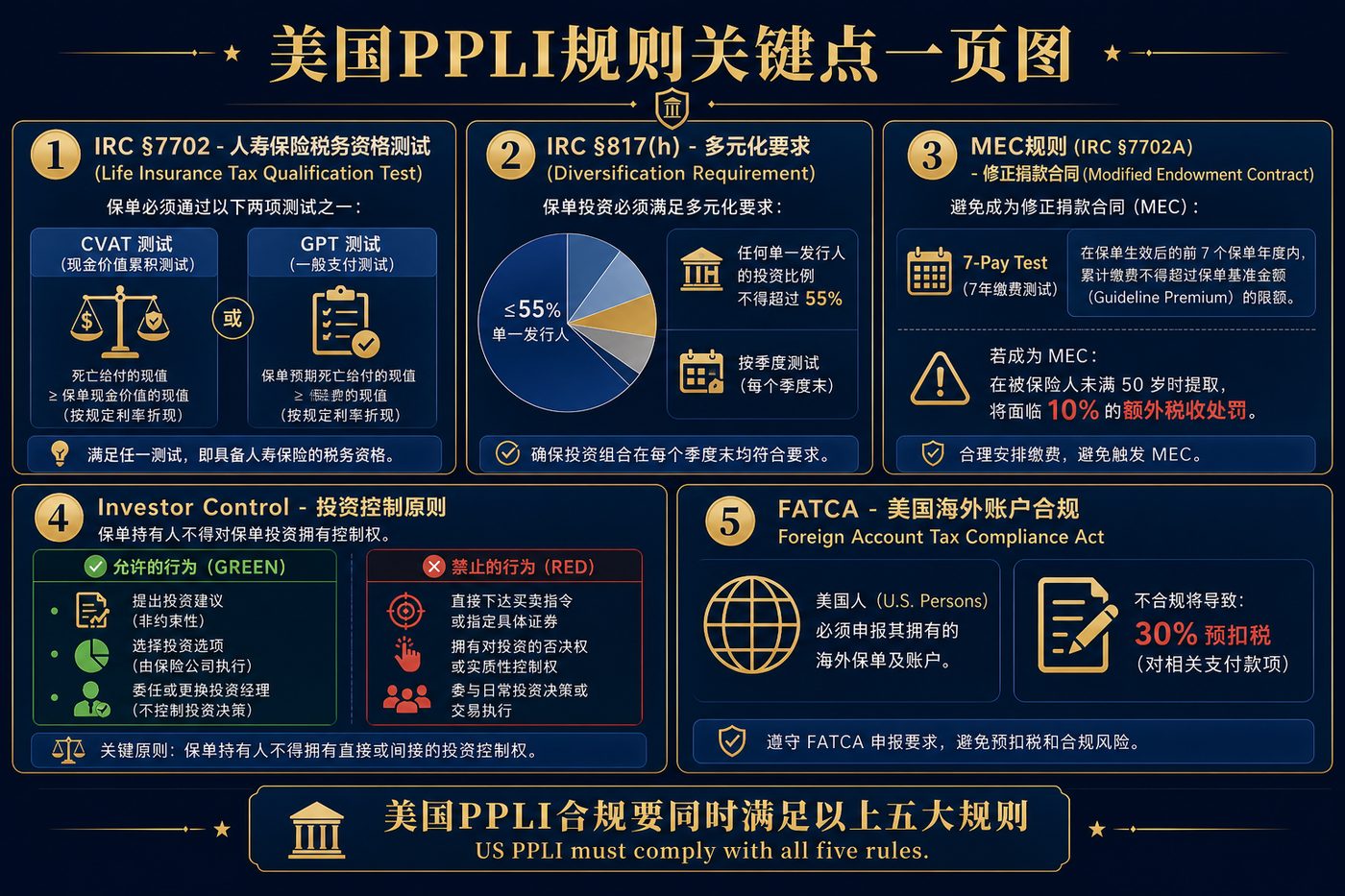

图21-1 美国PPLI关键规则一页图:IRC §7702、§817(h)、Investor Control Doctrine核心要点

21.1 美国PPLI的监管框架

美国的PPLI在多层监管框架下运作:

联邦税法层面(IRS):

- IRC §7702:人寿保险的税务资格测试

- IRC §7702A:MEC(修正捐款合同)规则

- IRC §817(h):多元化要求

- Investor Control Doctrine:税务裁定体系

州保险法层面:

- 每个州均有独立的保险监管框架

- PPLI通常通过私募豁免发行,无需保险局产品批准

- 但保险公司须在各州持牌

证券法层面(SEC/FINRA):

- PPLI的保险包装通常使其免于SEC注册(保险豁免)

- 但底层的独立账户可能须遵守投资公司法规

21.2 美国IRC §7702详解

IRC §7702定义了"人寿保险合同"的税务资格标准,PPLI须满足以下测试之一:

测试一:现金价值积累测试(Cash Value Accumulation Test,CVAT)

- 任何时点,保单的现金价值不得超过假设被保险人当日死亡时应支付的净单次保费

- 即:现金价值 ≤ 净单次保费(NSP)

测试二:保费限制测试(Guideline Premium Test,GPT) 两部分组成:

- 累计保费 ≤ 指导单次保费(GSP)

- 或:累计保费 ≤ 指导年度保费(GAP)× 持有年数

大多数美国PPLI选择GPT,因为它允许更大的灵活性。

21.3 MEC规则(IRC §7702A)

MEC(Modified Endowment Contract)是指违反"7年支付测试"(7-Pay Test)的保单:

7支付测试: 保单设立后7年内,累计保费不得超过在7年内将保单缴清所需的金额。

MEC的税务后果(惩罚性处理):

- 提取或贷款遵循LIFO(后进先出)原则:先计为收益,再计为本金

- 50岁前提取,额外征收10%的惩罚税

- MEC状态不可逆转(即使以后保费回落到7年测试限额以下)

PPLI的MEC规避策略:

- 分散保费缴纳时间(至少超过7年)

- 选择更高死亡给付覆盖率

- 咨询专业的保险税务顾问进行精算分析

21.4 美国Investor Control的安全港规则

IRS通过一系列私函裁定和税务裁定,确立了若干安全港:

安全港一(Rev. Rul. 2003-91): 如果保单持有人从保险公司提供的"公开可用的投资选项"中选择,且这些选项并非专门为该投保人设计,则通常不触发投资控制规则。

安全港二(最低投资者数量): 部分私函裁定表明,如果特定基金/账户有至少5个不相关的投资者,则可减少投资控制风险。

安全港三(资产管理人独立性): 资产管理人须是真正独立于投保人的第三方,不受投保人实质控制。

---