章节正文

第三十五章 成功案例精析

第五编 中国高净值客户专题

第三十五章 成功案例精析

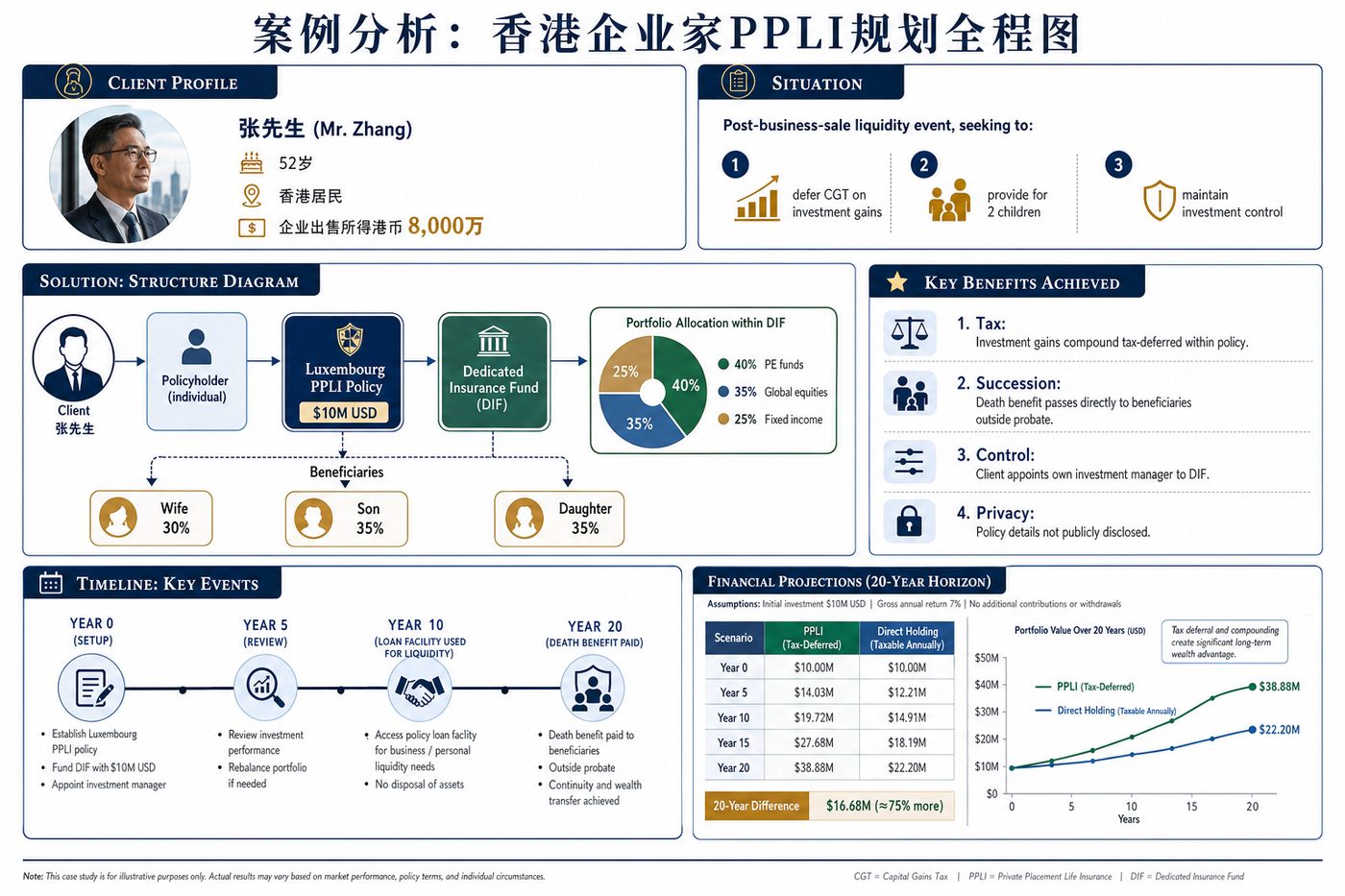

图35-1 案例:香港企业家(港币8,000万企业出售所得)卢森堡PPLI全程规划——20年财富增长超75%

案例一:新加坡×香港×澳大利亚跨法域家族

背景: 家族第一代(66岁)在澳大利亚定居,持有价值2,500万澳元的投资组合(含大量已实现资本利得的上市股票)。第二代(35-40岁)分布于香港和新加坡,家族希望在传承的同时最大化税务效率。

解决方案:

架构层次一:在新加坡设立全权信托,受托人为专业信托公司(非家族成员控制),香港和新加坡的第二代为受益人,第一代为保护人(Protector)。

架构层次二:由信托向卢森堡保险公司购买PPLI,保险面额按卢森堡监管最低要求设定(账户价值的130%)。

架构层次三:底层资产配置于全球对冲基金组合,由新加坡独立资产管理公司(拥有MAS资产管理牌照)管理,完整的IRM文件明确禁止投保人(信托)直接干预投资决策。

关键文件:

- 澳大利亚本地税务律师意见书(就Part IVA合规性)

- 商业目的声明(涵盖:保险保障、专业资产管理、跨法域遗产规划、债权人保护)

- IRM(投资限制备忘录)

- 新加坡信托契约

结果:

- 年度税务递延:约200万澳元(对冲基金年度收益×47%)

- 20年预期额外积累(vs 直接持有):约1,200万澳元

- 传承效率:第一代身故时,保单资产直接进入信托,无澳大利亚遗嘱认证(澳大利亚无遗产税,但遗嘱认证本身耗时耗费)

- Part IVA合规:经澳大利亚税务律师评估,结构具有真实商业目的,Part IVA风险低

案例二:中国企业家的合规出海资产规划

背景: 中国企业家(55岁),持有在港中资股票(市值约800万港元),另有在新加坡合法持有的投资账户(约200万美元,来源于海外工作期间薪酬积累)。希望通过合规渠道设立PPLI保障家族财富传承。

解决方案:

资金来源:使用在新加坡合法持有的200万美元作为初始保费。

架构:在新加坡购买爱尔兰保险公司的PPLI产品,个人持有(不使用信托,保持简洁)。

受益人:指定为在澳大利亚定居的子女(不可撤销受益人)。

底层资产:全球混合资产(ETF 50%、私募信贷 30%、现金 20%)。

税务分析:

- 新加坡:地域税务制度,境外收益免税

- 爱尔兰:保险公司在爱尔兰缴税,客户层面递延

- 中国:企业家须在中国申报该保单资产(CRS会申报至中国SAT),但保单内收益在未提取时递延,仅提取时缴税

合规重点:

- SOF文件:新加坡账户的银行对账单(6年)+薪酬记录

- 中国税务申报:在中国个税申报中披露境外保单资产

- 年度确认:每年确认税务居民地(中国),更新CRS自我证明

---