章节正文

第六章 保险合同的法律本质

第二编 PPLI的法律架构

第六章 保险合同的法律本质

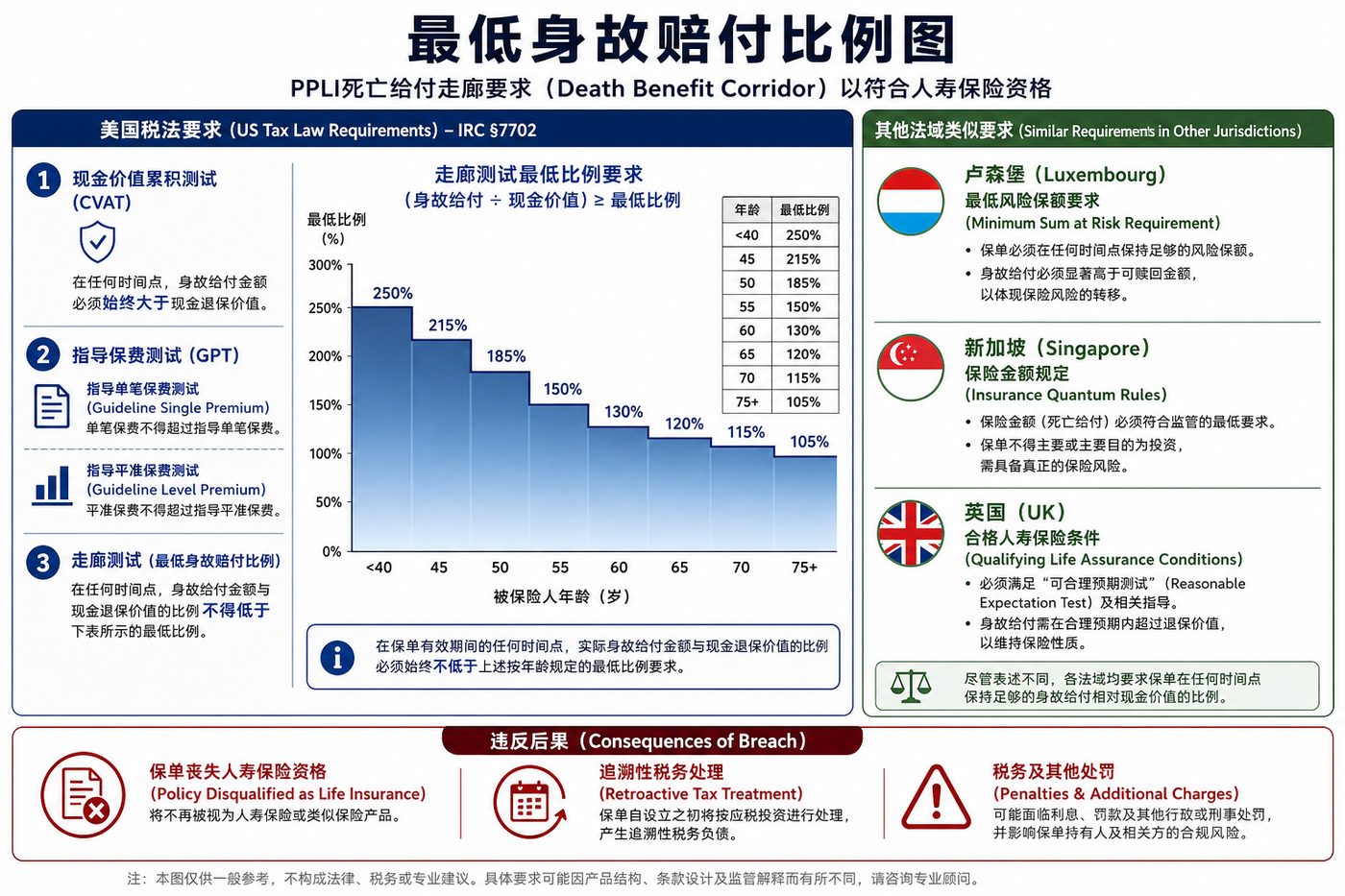

图6-1 PPLI最低身故赔付走廊要求:美国IRC §7702三项测试及各年龄段最低赔付比例

6.1 PPLI作为保险合同的法律要求

PPLI必须首先满足"保险合同"的法律要求,方可享受相关的税务和法律优惠。各法域对保险合同的认定标准略有不同,但核心要素基本一致:

(一)可保利益(Insurable Interest)

保单持有人或受益人必须对被保险人的生死存在真实的经济或感情利益。PPLI中常见的可保利益关系:

- 投保人是被保险人本人

- 投保人是被保险人的配偶、子女或父母

- 投保人是雇主,被保险人是关键员工(在某些法域)

(二)真实死亡风险转移(Risk Transfer)

保险合同必须包含真实的死亡风险转移。如果保险公司不承担任何实质性风险,该合同可能被认定为投资账户而非保险合同,从而失去税务资格。

PPLI通过"死亡给付走廊"(Death Benefit Corridor)规则确保足够的保险覆盖率:

- 美国:保单保险面额必须不低于账户价值的一定倍数(依被保险人年龄递减)

- 卢森堡:至少130%的保险覆盖率

- 新加坡:最低保险金额要求

(三)保费支付(Premium Payment)

保费是投保人与保险人之间的对价。PPLI通常允许灵活缴费,但须符合修正捐款合同(Modified Endowment Contract,MEC)规则(美国)或类似限制。

6.2 卢森堡的独特法律框架

卢森堡的PPLI享受独特的"三角安全机制"(Triangle of Security),这是其成为全球领先PPLI平台的核心原因:

三角安全机制的三方:

- 保险公司(Insurance Company):在卢森堡CAA(保险监管委员会)监管下运营

- 托管银行(Custodian Bank):保单资产存放于独立托管银行,须CAA批准

- 监管当局(CAA):监督资产分离,保护投保人利益

关键保护机制:

- 保单资产必须存放于经CAA批准的独立银行

- 托管合同需CAA审批

- 保险公司破产时,保单资产优先保护投保人,不列入破产财产

- 实时监控资产与负债的匹配

这种三角结构提供了远超传统保险监管的资产保护,是卢森堡PPLI的核心竞争力。

6.3 爱尔兰的法律保护框架

爱尔兰通过《1978年人寿保险法》及后续修订,建立了保护力度相当的框架:

- 单独基金(Separate Fund)要求:保单资产必须与保险公司自有资产严格分离

- 投保人优先权:保险公司破产时,单独基金资产优先清偿保单持有人

- Central Bank of Ireland监管

---