章节正文

第十二章 CRS与FATCA合规义务

第二编 PPLI的法律架构

第十二章 CRS与FATCA合规义务

图12-1 PPLI跨境税务申报信息流:从金融机构到税务局的CRS与FATCA全球信息交换路径

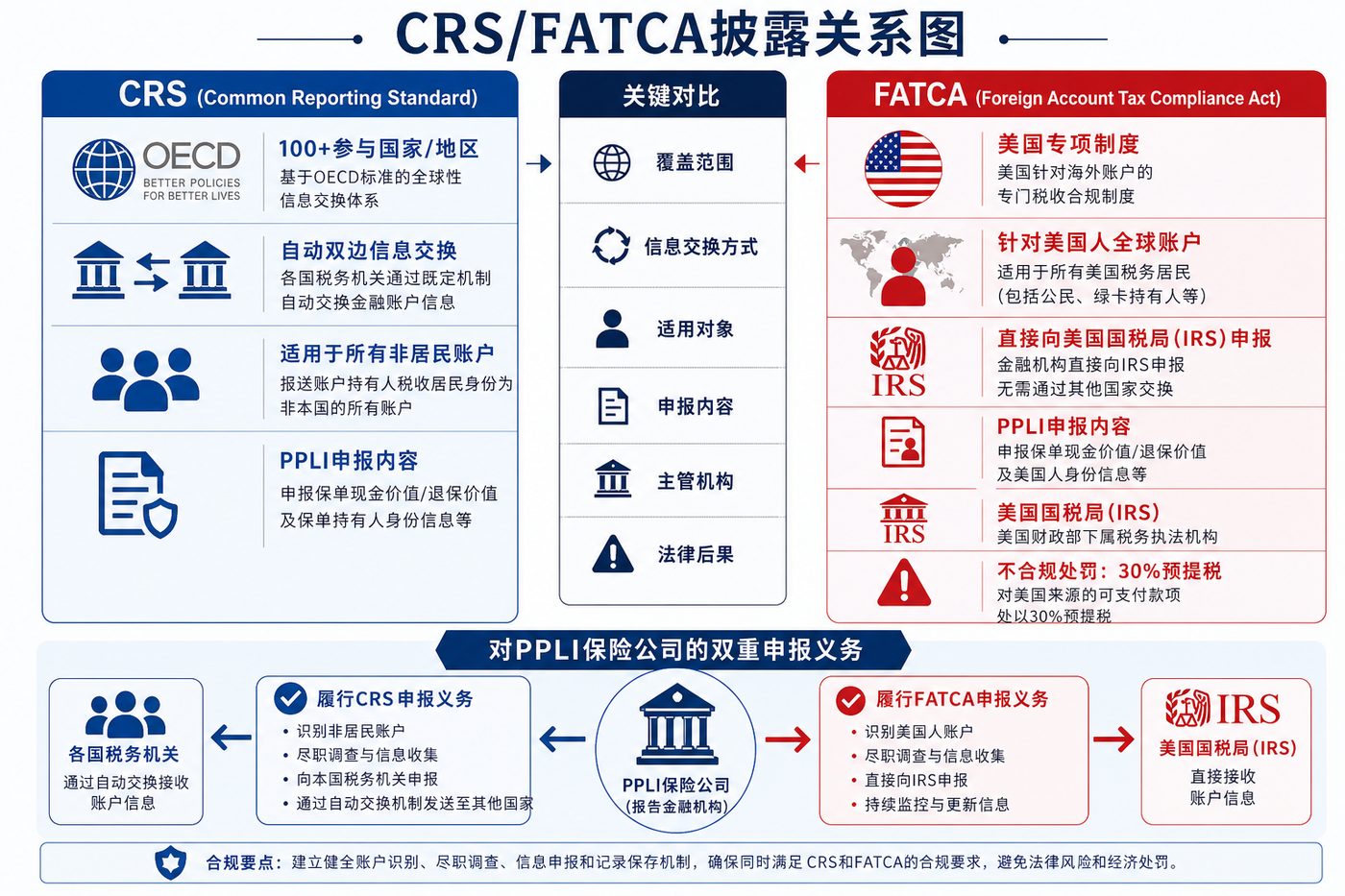

图12-2 CRS与FATCA披露关系图:两大申报制度的协同机制与PPLI应对策略

12.1 CRS的基本框架

共同申报准则(Common Reporting Standard,CRS)由OECD于2014年提出,目前已有100多个国家和地区采用。其目的是在各法域之间自动交换金融账户信息,打击跨境逃税。

CRS信息流: ` 保险公司(申报金融机构) ↓ 每年申报 所在地税务机关 ↓ 自动交换 客户税务居民地税务机关 ↓ 分析使用 税务追缴/合规审查 `

PPLI的CRS申报内容:

- 保单持有人(Policyholder)信息

- 被保险人(Insured)信息(如与持有人不同)

- 实际控制人(Controlling Person)信息

- 保单账户价值(年末)

- 年度总支出(提取、身故给付、退保)

- 年度总收入(仅对现金价值险)

关键:CRS申报的是保单级别信息,而非底层资产的逐笔交易信息。这一点是PPLI的重要隐私保护。

12.2 FATCA的适用

《外国账户税务合规法案》(Foreign Account Tax Compliance Act,FATCA)专门针对美国纳税人在海外的金融账户信息,要求外国金融机构向IRS申报相关信息。

PPLI涉及FATCA的场景:

- 保单持有人是美国公民或永久居民(绿卡持有者)

- 保单持有人是在美国成立的法律实体

- 实际控制人是美国人

PPLI公司的FATCA义务:

- 作为外国金融机构(FFI),需注册并遵守FATCA

- 定期向IRS申报美国人持有的PPLI保单信息

- 保险金额的申报门槛通常为现金价值超过50,000美元

12.3 PPLI自我证明(Self-Certification)

为满足CRS/FATCA合规,保单持有人在设立和年度审查时需提供自我证明:

自我证明内容:

- 税务居民地声明(Tax Residency Declaration)

- 税务识别号(TIN)

- 若为实体,需提供控制人信息

- 声明真实性确认

重要提示:提供虚假自我证明是刑事违法行为,顾问有义务对明显不合理的证明进行尽调。

---