章节正文

第八章 受益人权利与身故给付

第二编 PPLI的法律架构

第八章 受益人权利与身故给付

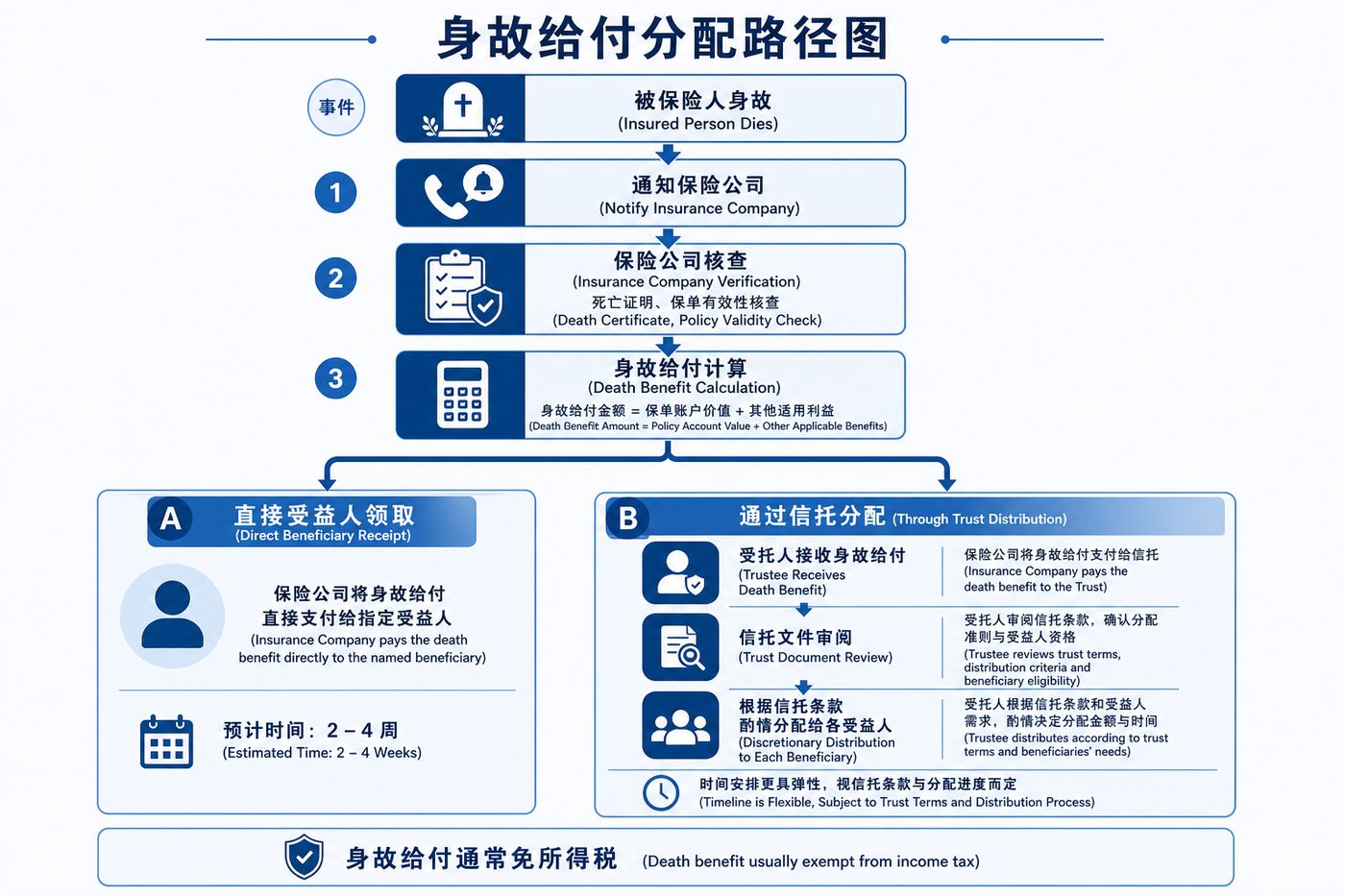

图8-1 PPLI身故给付分配路径:从被保险人身故到受益人领取的完整法律流程

图8-2 PPLI退保与保单贷款机制对比:税务影响、流动性获取与适用场景全面比较

图8-3 受益人指定策略指南:指定受益人、类别受益人、受托人受益人三种模式的策略矩阵

8.1 受益人的法律地位

PPLI的受益人指定是一个需要精心设计的法律安排。受益人的法律地位因法域和持有结构不同而异:

可撤销受益人(Revocable Beneficiary):

- 投保人可随时变更

- 受益人无既得权益

- 不会将保单资产从投保人遗产中排除

不可撤销受益人(Irrevocable Beneficiary):

- 变更需受益人同意

- 受益人享有既得权益

- 通常将保单资产从投保人遗产中排除

- 可提供更强的债权人保护

条件受益人(Contingent Beneficiary):

- 主要受益人先于被保险人死亡时生效

- 通常设置为主要受益人的子女或信托

8.2 身故给付的计算方式

PPLI的身故给付计算依合同约定:

方式一:最大值规则(Greater of) ` 身故给付 = Max(账户价值, 保险面额) `

方式二:账户价值+额外保险金额 ` 身故给付 = 账户价值 + 净危险保额(Net Amount at Risk) `

方式三:账户价值×比率 ` 身故给付 = 账户价值 × (1 + 保险比率) `

8.3 身故给付的税务处理

身故给付的税务处理因法域不同而差异显著:

美国:

- 受益人收到的身故给付通常免所得税(IRC §101(a))

- 但可能计入被保险人遗产,受遗产税(Estate Tax)约束

- 通过信托(ILIT)持有可将保单从遗产中排除

英国:

- 身故给付通常免所得税

- 遗产税(Inheritance Tax,IHT)处理视结构而定

- 全权信托持有可免除遗产税

澳大利亚:

- 澳大利亚无遗产税

- 身故给付税务处理依受益人关系(Dependant vs Non-Dependant)有所不同

- 超级年金(Super)内的身故给付有独立税务规则

8.4 身故给付的分配机制

在信托持有PPLI的架构中,身故给付的分配路径:

` 被保险人身故 ↓ 保险公司核验身故证明 ↓ 计算身故给付金额 ↓ 给付至保单所有人(信托) ↓ 受托人依信托契约分配 ↓ 各受益人按比例/条件领取 `

---